Финансы - инвестирование - Узнать простые и сложные проценты

RuMkA | Просмотров: 2004

Интерес определяется как стоимость заимствований денег, и в зависимости от того, как она рассчитывается, могут быть классифицированы как простые проценты и сложные проценты.

Простые проценты рассчитываются на основные, или исходные, сумма кредита. Сложный процент начисляется на основную сумму и на проценты, начисленные за предыдущие периоды, и, следовательно, может рассматриваться как “проценты на проценты. ” (Для связанного чтения, проверьте 7 нетрадиционных способов бизнес может занимать деньги. )

Там может быть большая разница в размере процентных платежей по кредиту если проценты начисляются на составные, а не простые основы. С положительной стороны, магия наращения может работать в вашу пользу, когда дело доходит до инвестиций и может быть мощным фактором в создании богатства.

В то время как простые и сложные проценты простые финансовые концепции, став тщательно ознакомиться с ними поможет вам принимать более взвешенные решения при взятии кредита или инвестиций, которые могут спасти вам тысячи долларов в долгосрочной перспективе.

Основные Практические Примеры

Простые Проценты

Формула для расчета простых процентов является:

Простой процент = Основные х процентная ставка х Срок кредита

= Р Х I х N

Таким образом, если простой процент начисляется в размере 5% на $10,000 кредит, который берется на три года, общая сумма процентов, подлежащих уплате заемщиком, рассчитывается как: $10 000 х 0. 05 х 3 = $1,500.

Проценты по такому кредиту выплачивается по $500 в год, или 1500 долларов в течение трехлетнего срока кредита.

Сложные Проценты

Формула для расчета сложных процентов в год:

Сложный процент = общая сумма основного долга и проценты в будущем (или будущей стоимости) за вычетом суммы основного долга в настоящее время (или текущей стоимости)

= [П (1 + я)Н] – П

= Р [(1 + я)п – 1]

где p = Основные = у меня годовой процентной ставки в процентном выражении, и N = число периодов за год.

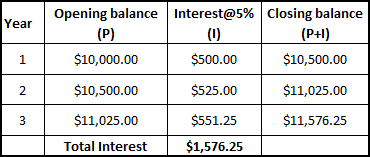

Продолжая приведенный выше пример, то какой будет сумма процентов, если он заряжен на совокупной основе? В данном случае, это будет: $10,000 [(1 + 0. 05)3 – 1] = 10,000 $[1. 157625 – 1] = $1,576. Двадцать пять.

В то время как общая сумма процентов, подлежащая уплате за трехлетний срок данного кредита составляет $1,576. 25, в отличие от простых процентов, сумма процентов не является одинаковым для всех трех лет из-за сложных процентов также учитывает накопленных процентов за предыдущие периоды. Проценты выплачиваются в конце каждого года приведен в таблице ниже.

Периодов

При расчете сложных процентов, число периодов имеет важное значение. Как правило, чем больше количество периодов, тем большее количество сложных процентов. Так для каждые $100 кредит в течение определенного периода, сумму начисленных процентов в размере 10% годовых будет ниже, чем проценты по 5% каждые полгода, что, в свою очередь, ниже, чем проценты на 2. 5% ежеквартально.

В формулу для расчета сложных процентов переменные “I” и “N” должны быть скорректированы, если количество периодов начисления сложных-это больше, чем один раз в год.

То есть, в скобках, “я” должен быть разделен на "н" количество периодов начисления сложных процентов в год. За пределами скобок, “н” должна быть умножена на "Т", общей протяженностью инвестиционного.

Таким образом, за 10-летний кредит под 10%, где начисления процентов раз в полгода (число периодов = 2), я = 5% (я. э. 10% / 2) и N = 20 (я. э. 10 х 2).

Для расчета общей стоимости с процентами, можно использовать это уравнение:

= [П (1 + я/п)НТ] – П

= Р [(1 + я/п)НТ – 1]

где p = Основные = у меня годовая процентная ставка в процентах, N = количество периодов начисления сложных процентов в год, и т = общее количество лет для инвестиций или кредита.

В следующей таблице показана разница в том, что число периодов, может принять во времени для кредита 10000 $взяли за 10-летний период.

Частота Начисления

Нет. периодов

Значения я/н и NT

Общая Сумма Процентов

Ежегодно

1

я/п = 10%, НТ = 10

$15,937. Сорок два

Раз в полгода

2

я/п = 5%, НТ = 20

$16,532. Девяносто восемь

Ежеквартально

4

я/н = 2. 5%, НТ = 40

$16,850. Шестьдесят четыре

Ежемесячно

12

я/п = 0. 833%, НТ = 120

$17,059. Шестьдесят восемь

Связанные Понятия

В этом разделе мы введем некоторые основные понятия, связанные с словосложение.

Стоимости денег во времени

Поскольку деньги не “бесплатная”, но имеет стоимость в отношении процентов, подлежащих уплате, следует, что доллар сегодня стоит больше, чем доллар в будущем. Эта концепция известна как стоимости денег во времени и служит основой для относительно продвинутых методов, как дисконтирование денежных потоков (DCF) анализ. Наоборот смешивать называется дисконтирования; коэффициент дисконтирования может рассматриваться как обратная величина процентных ставок, и это тот фактор, с помощью которого будущая стоимость нужно умножать, чтобы получить текущее значение. (Для больше, см. понимание стоимости денег во времени. )

Формулы для получения сумма в будущем (FV) и дисконтированная стоимость (PV) являются следующие:

ФВ = РV (1 +я/п) НТ и ФВ = ФВ / (1 + я/п) НТ

Например, будущая стоимость $10,000 усугубляются на 5% ежегодно в течение трех лет:

= $10,000 (1 + 0. 05)3

= 10,000 $(1. 157625)

= 11,576 $. Двадцать пять.

Текущую стоимость 11,576 $. 25 со скидкой в 5% в течение трех лет:

= 11,576 $. 25 / (1 + 0. 05)3

= 11,576 $. 25 / 1. Сто пятьдесят семь тысяч шестьсот двадцать пять

= $10,000

Взаимные на 1. 157625, которая равна 0. 8638376, является коэффициент дисконтирования в этом случае.

Правило 72

Правило 72 вычисляет приблизительное время, в течение которого инвестиции удвоятся при заданной доходности или интересом “я” и дается (72 / я). Он может быть использован только для ежегодного компаундирования.

Например, инвестиция, которая имеет 6% годовая доходность будет в 12 лет.

Инвестиций с 8% годовых ставка доходности в 9 лет.

Среднегодовой темп роста (cagr)

Совокупный среднегодовой темп роста (cagr) используется для большинства финансовых приложений, требующих расчет единого темпа роста в течение определенного периода времени.

Например, если ваш инвестиционный портфель вырос с $10,000 до 16,000 долларов в течение пяти лет, что такое в среднем? По сути, это означает, что PV = -$10,000, ФВ = 16,000$, НТ = 5, так как переменная “я” должен рассчитываться. Используя финансовый калькулятор или Excel, можно показать, что I = 9. 86%.

(Обратите внимание, что в соответствии с Конвенцией денежный поток, ваши первоначальные инвестиции (ПВ) в размере $10,000 показывается с отрицательным знаком, поскольку он представляет собой отток средств. ФВ и ФВ должны обязательно иметь противоположные знаки, чтобы решить для “я” в приведенном выше уравнении).

Приложений в реальной жизни

Совокупный среднегодовой темп роста (cagr) широко используется для расчета прибыли за периоды времени для акции, паевые инвестиционные фонды и инвестиционные портфели. Ряд также используется для выяснения, является ли инвестиционный фонд или управляющий портфелем превысил скорость рынка доходности в течение определенного периода времени. Например, если индекс рынка оказала общая доходность 10% в течение пятилетнего периода, но менеджер фонда имеет только годовой доходностью в 9% за тот же период времени, руководитель был хуже рынка. (Кроме того, проверить среднегодовой темп роста: что Вы должны знать. )

В среднем также может быть использована для расчета ожидаемой скорости роста инвестиционного портфеля в течение длительного периода времени, что полезно для таких целей, как экономия на пенсию. Рассмотрим следующие примеры:

1. Риску инвестор доволен скромные 3% годовых доходности ее портфеля. Поэтому ее нынешний портфель 100 000 долл. США вырастет до $180,611 после 20 лет. В отличие от этого, терпимые к риску инвестор, который рассчитывает на годовой доход в размере 6% от его портфеля будет увидеть 100,000 $вырастет до $320,714 после 20 лет.

2. В среднем можно посчитать, сколько нужно отложить, чтобы сохранить для конкретной цели. Пары, которые хотели бы сохранить 50,000 долларов в течение 10 лет в направлении первоначального взноса на квартиру необходимо сохранить $4,165 за год, если они принимают на себя годовой доход (в среднем) 4% на свои сбережения. Если они готовы принять на себя немного больше риска и ожидать, что среднегодовой темп роста в 5%, они должны сэкономить $3,975 ежегодно.

3. Ряд также может быть использован, чтобы продемонстрировать достоинства инвестировать раньше, чем позже в жизни. Если цель-спасти 1 миллион долларов к моменту выхода на пенсию в возрасте 65 лет, основываясь на среднегодовой темп роста в 6%, 25-летний необходимо сохранить $6,462 в год для достижения этой цели. 40-летний, с другой стороны, необходимо сохранить $18,227, или почти в три раза больше, чтобы достичь той же цели.

CAGRs также часто возникают в экономических данных. Например, в Китае ВВП на душу населения увеличилось с 193 $в 1980 году до $6,091 в 2012 году. Каков ежегодный рост ВВП на душу населения за этот 32-летний период? Темпы роста “я” в данном случае работает до 11. 4%.

Вопросы для обсуждения

Убедитесь, что вы знаете точное ежегодная выплата ставки (годовых) по кредиту, поскольку методика расчета и количество периодов, может повлиять на ваши ежемесячные платежи. В то время как банки и финансовые учреждения используют стандартизированные методы для расчета процентных платежей по ипотеке и другим кредитам, расчеты могут незначительно отличаться от одной страны к другой.

Рецептура может работать в вашу пользу, когда дело доходит до инвестиций, но она также может работать для Вас при принятии выплаты кредита. Например, делая половину ипотечного платежа два раза в месяц, а не полная оплата раз в месяц, в конечном итоге сокращая свой срок амортизации и сэкономить вам значительную сумму процентных.

Смешивать может работать против вас, если вы носите кредиты с очень высоких процентных ставок, как кредитных карт или универмаг долга. Например, кредитных карт баланс от 25 000 $проводится по ставке 20% - ежемесячно - в результате общий интерес заряда $5,485 за один год или $457 в месяц.

Нижняя Линия

Магия компаундирования трудится для вас, регулярные инвестиции и увеличение частоты погашение кредита. Ознакомление с основными понятиями простых и сложных процентов поможет Вам сделать лучшие финансовые решения, экономя вам тысячи долларов и повысить свою стоимость с течением времени. (Чтобы узнать больше о процентных ставок, проверить от чего зависит процентная ставка на мой счет денежного рынка?)